开发投资稳步增长

住宅投资同比增18.99%

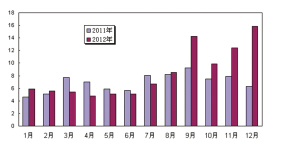

从全年数据看,2012年我市完成开发投资99.56亿元,同比增长了20.10%。其中,市本级完成开发投资74.51亿元,同比增长了22.4%,县(市)区完成开发投资25.05亿元。

从构成来看:全市商品住宅完成投资68.19亿元,同比增长了18.99%,占完成开发总投资的68.49%;其中,市本级商品住宅完成投资44.75亿元,同比增长4.71%,占市本级开发完成投资的65.27%,县(市)区商品住宅完成投资23.43亿元,同比增长60.89%,占县(市)区开发完成投资的72.38%;商业营业用房完成投资7.53亿元,同比减少9.75%,其中市本级商业营业用房完成投资8.17亿元,同比增长40.02%。

纵观全年数据,2012年全市房地产开发完成投资99.56亿元,同比增长了20.10%,增速较去年下降了6.74个百分点,其中市本级下降了17.66个百分点,县(市)区增长了27.06个百分点,总体增速平稳,行业景气度非常稳固。另一方面,全市商品住宅投资约占房地产总投资7成,市本级和县(市)区商品住宅投资比例都占到6成以上,投资结构明显优化。全市商业营业用房占总投资的7.46%,投资增速放缓。县(市)区房商业营业用房投资额较去年也出现较大幅度的下降,县(市)区房地产市场总体呈现良性发展状态。可见,随着我市居民住房条件的改善和城镇化水平的不断提高,从整体上看住房需求将保持长时期的上升趋势。因此,我市仍需要进一步优化投资结构,切实增加有效供给。

其他资金登120亿台阶

年度资金来源整体呈增长趋势

2012年全市房地产开发资金来源小计184.40亿元,同比增长52.53%,其中市本级资金来源小计115.84亿元,同比增长51.13%;县(市)区资金来源小计68.56亿元,同比增长54.96%。

从结构上来看,国内贷款13.59亿元,同比减少4.16%。其中市本级国内贷款8.13亿元,同比增长6.92%,县(市)区国内贷款5.46亿元,同比减少16.96%;企业自筹资金50.69亿元,同比减少0.29%,其中市本级企业自筹资金29.98亿元,同比增长20.48%。县(市)区自筹资金20.71亿元,同比减少20.20%;其他资金(含定金及预收款、个人按揭贷款)来源120.12亿元,同比增长114.98%,其中市本级其他资金来源77.73亿元,同比增长76.01%;县(市)区其他资金来源计42.39亿元,同比增长261.87%。

分析认为,2012年我市房地产国内贷款和自筹资金一直处于紧张状态,全年有6个月较去年呈负增长状态,自筹资金自2月份以来平均增幅为14.49%,增幅不大。其他资金(含定金及预收款、个人按揭贷款)较去年增长1倍多,由于其他资金的大幅增长,正好填补了国内贷款和自筹资金增速减缓的缺口,使我市房地产企业资金情况整体逐步得到改善,资金来源小计较去年增长了52.53%。同时,定金及预付款的高速增长,从一个侧面说明居民购房的积极性高涨,市场需求增加,从而刺激开发商加快了房地产开发的速度。但随着市场调整的持续,融资能力和资金运营效率是将成为地产行业核心竞争力的体现。因此,为适应地产金融化的发展趋势,企业需进一步拓宽融资渠道,突破企业的资金瓶颈,这也将成为地产企业巩固现有市场、保证企业健康运营和未来拓展其他市场的基础和前提。

新开工面积约700万平方米

商品房开发建设规模再创新高

2012年,全市商品房施工面积2075.68万平方米,同比增长34.54%,其中市本级商品房施工面积为1259.31万平方米,同比增长27.54%;县(市)区商品房施工面积为816.37万平方米,同比增长47.00%。

2012年全市商品房新开工面积697.99万平方米,同比增长29.98%。其中,市本级商品房新开工面积为411.19万平方米,同比增长26.48%;县(市)区商品房新开工面积286.80万平方米,同比增长35.33%。

2012年,全市商品房竣工面积387.97万平方米,同比增长16.94%,其中市本级商品房竣工面积为284.80万平方米,同比增长4.41%;县(市)区商品房竣工面积103.17万平方米,同比增长74.83%。

从数据上来看,今年来,我市商品房施工面积每月较去年同期增长速度基本在30%左右,新开工面积每月保持平稳增长,未来商品房的供给问题不大。全市竣工面积增速放缓,有4个月出现了负增长值,7月份竣工面积较去年同期增速达20.84%,是全年竣工面积增速最高月,其次是12月份和8月份,增速分别为16.94%和15.92%。整体看,下半年竣工面积增速较上半年要快。县(市)区商品房开发建设速度和我市整体速度齐平,保持着良好的发展状态。开发商对衡阳未来房地产市场仍然信心充足,投资热情不减。

完成土地开发面积逾80万平方米

土地市场成交量相对萎靡

2012年,全市土地购置面积100.48万平方米,同比减少34.71%,其中市本级土地购置面积23.54万平方米,同比减少69.30%,县(市)区土地购置面积76.94万平方米,同比减少0.34%。

全市完成土地开发面积84.15万平方米,同比增长54.35%,其中市本级完成土地开发面积23.17万平方米,同比减少34.57%,县(市)区完成土地开发面积60.98万平方米,同比增长219.10%。

全市待开发土地面积280.15万平方米,同比减少5.85%,其中市本级待开发土地面积125.98万平方米,同比增长1.49%,县(市)区待开发土地面积154.17万平方米,同比减少11.10%。

从以上数据我们可以看出,2012年由于自去年以来受国家调控政策的影响,房地产企业普遍持观望状态,此时企业关注重心基本放在销售端,而对于刚刚有所起色的政策环境也仍有余悸,因此表现在土地市场上即是成交量相对萎靡,房地产市场主要是以开发土地为主,购置土地面积和待开发土地面积均呈负增长趋势。究其原因,在调控主基调未变、未来短期内房地产市场需求的不确定性、企业普遍加强风险管控的背景下,土地成交不甚理想是完全可以预料的结果。但较此轮调控之初的2010年,今年购置土地面积和待开发土地分别增长了44.91%和64.50%,由此可见,在经历2010年市场迷茫期以开发土地为主后,到今年开发商已有了稳定的市场预期,在购置土地方面表现得更为理性和成熟。

2012年、2011年衡阳房地产开发投资对比情况(单位:亿元)

时间

全市

待开发土地

完成开发土地

县(市)区

购置土地

2011年

2012年

54.52

84.15

297.55

280.15

153.89

100.48

19.11

60.98

待开发土地

购置土地

完成开发土地

173.42

154.17

77.20

76.94

项目

█记者 唐 翔 通讯员 龙青春